W związku z ograniczeniami, jakie powstały poprzez ustanowienie limitu kosztów pozaodsetkowych w pożyczkach pozabankowych, przedłużenie okresy spłaty pożyczki stało się niemożliwe u wielu firm.

Pożyczkodawcy całkiem skutecznie omijają przepisy

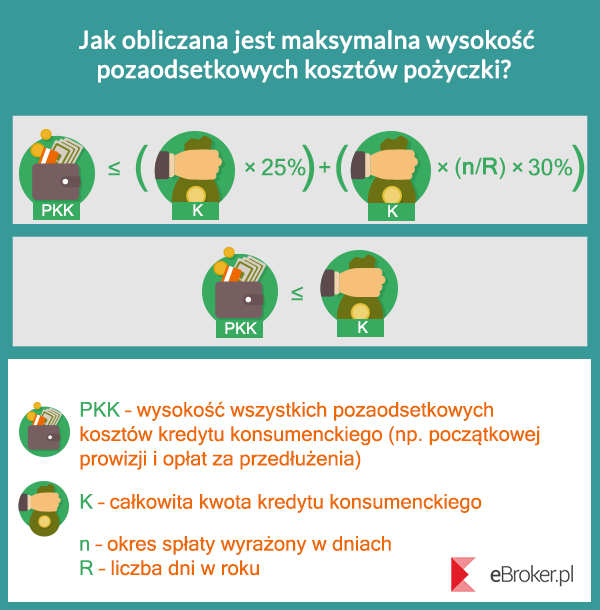

Problemy z przedłużeniami chwilówek, są efektem wprowadzonego limitu kosztów pozaodsetkowych (np. prowizji i opłat). Wspomniany limit obowiązuje od marca 2016 r. i jest określany przy pomocy następującego wzoru:

Niezwykle ważny jest fakt, że limitowi kosztów pozaodsetkowych podlegają również opłaty za przedłużenie pożyczki, naliczone w trakcie pierwszych 120 dni od wypłaty środków. Takie rozwiązanie ogranicza możliwość zarabiania na kolejnych prolongatach. Firmy z branży pożyczkowej, w różny sposób zareagowały na nowe przepisy. Część z nich w ogóle usunęła ze swoich cenników opłaty za przedłużenie chwilówek. W przypadku takich pożyczkodawców, zmiana terminu spłaty może być tylko efektem negocjacji z klientem. Oczywiście nie można gwarantować, że firma pożyczkowa zgodzi się na bezpłatną prolongatę pożyczki o 5, 10 lub 20 dni.

W inny sposób, poradziła sobie część pożyczkodawców, którzy oferowali chwilówki z kosztem znacznie niższym od ustawowego limitu. Takie firmy (np. Vivus), po prostu nieco podniosły prowizje za każdą pożyczkę lub każdą pożyczkę dla stałego klienta. Dzięki opisywanemu rozwiązaniu, pożyczkodawcy skompensowali sobie ograniczone możliwości zarabiania na prolongatach.

Ostatni wariant działania firm pożyczkowych jest najbardziej pomysłowy i jednocześnie najbardziej ryzykowny dla nich. Mowa o rozwiązaniu, które polega na tym, że firma powiązana z pierwotnym pożyczkodawcą, spłaca dług klienta i udziela pożyczki tej samej osobie (np. na 30 dni). Mamy wtedy do czynienia z podobnym rozwiązaniem, jak w przypadku kredytów refinansowych. Różnica polega na tym, że przedsiębiorstwo przejmujące dług, jest powiązane z pierwszym pożyczkodawcą. Taki wtórny wierzyciel od nowa może pobierać opłaty nieprzekraczające ustawowego limitu, gdyż dochodzi do udzielenia kolejnej pożyczki. Nie wiadomo, jak na takie praktyki w dłuższej perspektywie zareaguje Urząd Ochrony Konkurencji i Konsumentów oraz Rzecznik Finansowy. Firmy pożyczkowe mają dość dobre argumenty, gdyż nowe przepisy nie zabraniają klientom refinansowania długu.

Ci pożyczkodawcy świetnie poradzili sobie ze zmianami. Sprawdź, gdzie przedłużysz »

Komentarze

Właściciel serwisu eBroker.pl - Rankomat.pl nie weryfikuje opinii, recenzji czy ocen użytkowników zamieszczanych za pośrednictwem systemu Disqus, zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy użytkownicy faktycznie korzystali z produktów i usług banków, firm pożyczkowych i Towarzystw Ubezpieczeniowych (TU) (za pośrednictwem portali należących do rankomat.pl lub bezpośrednio na stronie instytucji), których dotyczy opinia.

Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.