Wysokie koszty niektórych pożyczek pozabankowych, bywają tłumaczone ich kiepską spłacalnością. Warto zatem sprawdzić, jak często klienci firm pożyczkowych popadają w kłopoty.

W przypadku wszystkich kredytów i pożyczek, widoczna jest relacja pomiędzy ich kosztem oraz ryzykiem dla pożyczkodawcy (związanym ze spłacalnością i sposobem zabezpieczenia długów). Właśnie taką zależnością można wytłumaczyć różnicę łącznych kosztów kredytu mieszkaniowego, kredytu gotówkowego i pożyczki pozabankowej. Firmy pozabankowe oferujące pożyczki, muszą się pogodzić z gorszą spłacalnością, która jest efektem mniej dokładnej weryfikacji wnioskodawców i większej liczby klientów posiadających kłopoty finansowe. Dzięki statystykom opracowanym przez Biuro Informacji Kredytowej możemy sprawdzić, ile szybkich pożyczek faktycznie nie jest spłacanych w terminie.

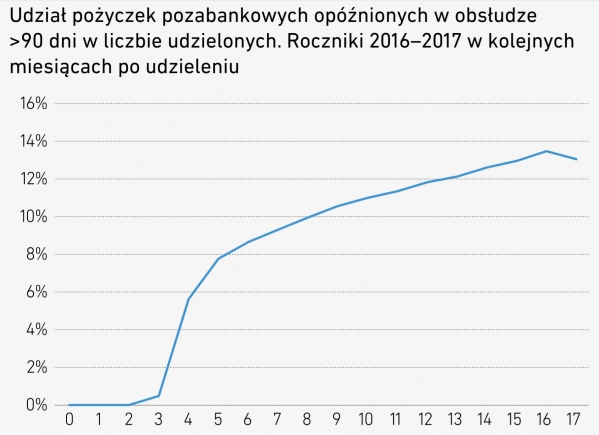

Udział niespłacanych chwilówek nie przekracza 14%

Informacje dotyczące spłacalności pożyczek pozabankowych są ciekawe i dość rzadko publikowane. Takie dane znajdziemy między innymi w jednym z ubiegłorocznych raportów Kredyt Trendy, opracowanych przez Biuro Informacji Kredytowej. Wspomniana instytucja sprawdziła udział pożyczek pozabankowych niespłacanych dłużej niż 90 dni (w relacji do liczby wszystkich takich pożyczek). Poniższy wykres przedstawia udział opóźnionych pożyczek (z lat 2016 - 2017) w kolejnych miesiącach od daty wypłacenia środków. Warto zwrócić uwagę, że analizowane statystyki Biura Informacji Kredytowej pochodzą z okresu (2016 r. - 2017 r.), w którym rynek pożyczkowy wyglądał podobnie jak obecnie. Już wtedy Biuro Informacji Kredytowej współpracowało z większością liderów rodzimego rynku pożyczkowego, a „chwilówki bez BIK” również stanowiły rzadkość.

Sprawdź, które firmy pożyczkowe jeszcze nie sprawdzają klientów w BIK-u »

Źródło: BIK (Raport Kredyt Trendy - I półrocze 2017 r.)

Informacje zaprezentowane na wykresie, skłaniają do wyciągnięcia kilku ważnych wniosków. Po pierwsze, udział długotrwale niespłacanych pożyczek (> 90 dni) w ogólnej liczbie udzielonych pożyczek pozabankowych, nie przekracza 14% (nawet po 17 miesiącach od wypłaty środków). Wiele osób mogło spodziewać się gorszego wyniku pożyczkodawców. Na uwagę zasługują również zmiany odsetka niespłacanych pożyczek w czasie. Nietrudno zauważyć, że spłacalność chwilówek wyraźnie pogarsza się między 3 oraz 5 miesiącem od daty zawarcia umowy. W tym okresie, udział długotrwale niespłacanych zobowiązań rośnie z poziomu około 0,5% do prawie 8,0% (patrz powyższy wykres). Można to łatwo wytłumaczyć jeśli uwzględnimy fakt, że analizowane opóźnienia przekraczają 90 dni. Szybki wzrost udziału niespłacanych pożyczek (między 3 i 5 miesiącem) jest efektem problemów finansowych osób, które pożyczyły środki z terminem spłaty całej kwoty lub pierwszej raty wynoszącym np. 15 dni - 30 dni i później nie mogły zwrócić długu przez kolejne 90 dni. Wiele takich osób już w momencie zawierania umowy, nie było zdolnych do spłaty zobowiązań.

60 firm pożyczkowych w jednym miejscu. Porównaj oferty »

Trzeba podkreślić, że po piątym miesiącu od zawarcia umowy, spłacalność pożyczek pozabankowych pogarsza się już znacznie wolniej, a udział zobowiązań opóźnionych w spłacie przyrasta jednostajnie (praktycznie liniowo). Taka zależność jest widoczna aż do 16 miesiąca od udzielenia pożyczki. W tym przedziale czasowym (5 miesiąc - 16 miesiąc trwania umowy), mamy do czynienia z sytuacjami losowymi osób, które początkowo były zdolne do spłaty rat, ale nagle popadły w kłopoty (np. na wskutek utraty pracy lub choroby).

Młodzi Polacy chętnie korzystają z szybkich pożyczek …

Biuro Informacji Kredytowej dostarcza nam również cennych danych o strukturze wiekowej klientów firm pożyczkowych. Takie statystyki BIK-u częściowo tłumaczą gorszą spłacalność pożyczek pozabankowych w stosunku do kredytów konsumpcyjnych oferowanych przez banki i spółdzielcze kasy oszczędnościowo - kredytowe (SKOK-i).

Wyniki obliczeń BIK-u wskazują, że udział osób spłacających kredyty konsumpcyjne i pożyczki pozabankowe, w zależności od wieku przedstawia się następująco:

- dłużnicy w wieku do 25 lat - pożyczki pozabankowe (14,0% klientów), kredyty konsumpcyjne (5,0% klientów)

- dłużnicy w wieku 25 lat - 34 lata - pożyczki pozabankowe (21,8% klientów), kredyty konsumpcyjne (21,4% klientów)

- dłużnicy w wieku 35 lat - 44 lata - pożyczki pozabankowe (16,7% klientów), kredyty konsumpcyjne (22,4% klientów)

- dłużnicy w wieku 45 lat - 64 lata - pożyczki pozabankowe (31,6% klientów), kredyty konsumpcyjne (34,2% klientów)

- dłużnicy w wieku przynajmniej 65 lat - pożyczki pozabankowe (9,0% klientów), kredyty konsumpcyjne (16,9% klientów)

Nietrudno zauważyć, że w przypadku firm pożyczkowych mamy do czynienia ze znacznie większym odsetkiem najmłodszych klientów. Takie osoby ze względu na brak regularnych dochodów lub wcześniejszej historii kredytowej, muszą się liczyć z odmowną decyzją banku udzielającego kredytów gotówkowych. Firmy pożyczkowe mogą przechwycić młodych klientów, którzy jednak generują podwyższone ryzyko opóźnień w spłacie.

Dowiedz się, jakie pożyczki pozabankowe są odpowiednie dla młodego klienta »

Spłacalność bankowych kredytów gotówkowych jest o wiele lepsza

W ramach podsumowania warto wspomnieć o łącznej spłacalności kredytów konsumpcyjnych. Ten wskaźnik tłumaczy, dlaczego kredyty na cele konsumpcyjne oferowane przez banki, obecnie są znacznie tańsze od pozabankowych odpowiedników. Dane Biura Informacji Kredytowej wskazują, że po roku od zawarcia umowy, około 2,0% kredytów konsumpcyjnych nie jest spłacanych przez okres dłuższy niż 90 dni. Analogiczny wynik dla pożyczek pozabankowych wynoszący 12% (po roku od popisania umowy) dobrze tłumaczy, dlaczego chwilówki muszą być znacznie bardziej kosztowne.

Komentarze

Właściciel serwisu eBroker.pl - Rankomat.pl nie weryfikuje opinii, recenzji czy ocen użytkowników zamieszczanych za pośrednictwem systemu Disqus, zarówno w zakresie ich rzetelności, jak i wiarygodności. Nie możemy potwierdzić, czy użytkownicy faktycznie korzystali z produktów i usług banków, firm pożyczkowych i Towarzystw Ubezpieczeniowych (TU) (za pośrednictwem portali należących do rankomat.pl lub bezpośrednio na stronie instytucji), których dotyczy opinia.

Jednocześnie informujemy, że w Serwisie publikowane są zarówno pozytywne, jak i negatywne komentarze.